企業型DC 経営事項審査で15点加点を狙う最新ガイド R6経審しおり基準で正確に理解するW1評価の全体像

企業型DC 経営事項審査で本当に加点される条件、はっきり分からず不安ですよね。全従業員適用の原則とか、どんな証明書類が必要なのか迷う方も多いんです。この仕組みを正しく押さえれば、企業型DCを通じて経審W点で確実な加点につなげられますよ。

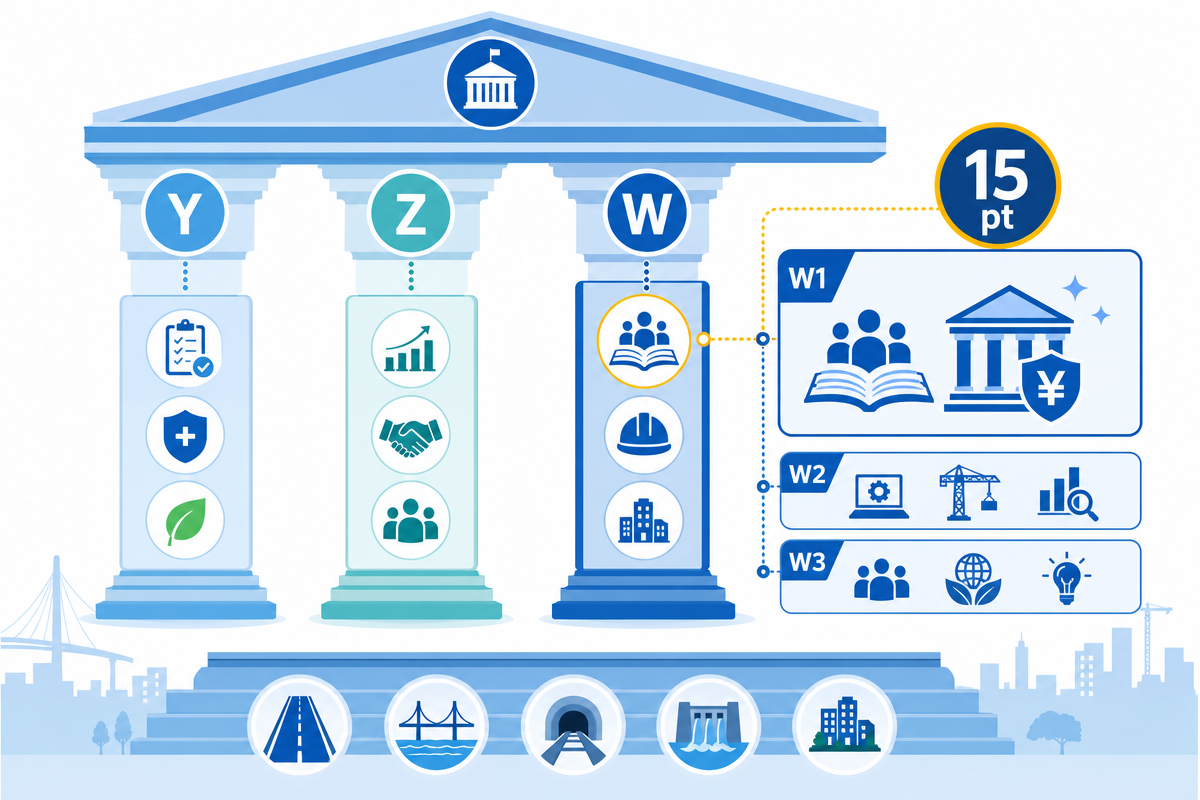

企業型DC 経営事項審査におけるW1加点の全体像

経営事項審査とは、公共工事を受注しようとする建設業者の経営規模・経営状況・技術力・社会性などを国が客観的に評価する制度です。評価はY点(経営状況)、Z点(技術力)、W点(社会性等)の三つの柱で構成されており、そのうち社会性を測る項目の一つがW1です。

W1(担い手の育成及び確保)の位置づけ

W1では、事業者の雇用管理や福利厚生、労働安全など「担い手確保」に関する取組みが評価されます。R6経審しおりによると、配点は各項目ごとに次のように定義されています。

| 評価項目 | 配点 | 根拠資料 |

|---|---|---|

| 建退共加入 | 15点 | R6経審しおり |

| 退職一時金もしくは企業年金制度の導入 | 15点 | R6経審しおり |

| 法定外労災制度への加入 | 15点 | R6経審しおり |

| 若年者育成・知識技能向上 | 加点対象 | 中央建設業審議会資料 |

| ワーク・ライフ・バランス等 | 加点対象 | 中央建設業審議会資料 |

企業型確定拠出年金の基礎知識と加点対象

企業型DC(企業型確定拠出年金)は、この中で「退職一時金もしくは企業年金制度の導入」に該当します。そのため、適切に導入している場合は最大15点の加点対象となります。「約21点加点」といった説明は誤りであり、正しくは15点が上限です。なお、中退共や特定退職金共済なども同じ枠で扱われます。

経営事項審査と年金制度の関係

行政側の評価基準としては、「制度が実際に導入され、加入証明書や契約書写しなど客観的資料で確認できること」が求められます。規程に明記するだけでは認められず、実体的な運用が必要です。公共調達制度の全体像における年金の位置付けを理解することは、今後の経営戦略上も重要な視点です。令和7年改正では社会保険未加入に関する減点項目の削除なども審議されており、制度運用基準は継続的に変化しています。

W1に15点が設定されていることを把握したうえで、次に重要なのは「自社の企業型DCが審査で有効な導入有と認められるための具体的条件」です。この条件を満たさない場合、加点申請が認められないリスクがあります。

W1評価における制度別の認定条件と審査基準

入札加点の要件と企業年金導入効果を正確に理解するには、まずW1項目で評価される制度の種類と判定基準を整理する必要があります。R6経審しおりでは、退職給付制度の導入は「退職一時金もしくは企業年金制度の導入」として一律15点の加点対象です。評価は制度の実体、加入範囲、証憑の整合性で判断されます。

制度別の加点対象と審査上の注意点

現行で審査に用いられる主な制度区分を以下にまとめます。

| 制度分類 | 代表的な制度例 | 新規導入可否 | 審査上の注意点 |

|---|---|---|---|

| 退職一時金制度 | 中退共加入、特定退職金共済、就業規則での退職金規程整備 | 可 | 加入証明等で実体確認が必要。規定記載のみでは不可。 |

| 企業年金制度(DB・DC) | 確定給付企業年金(DB)、企業型確定拠出年金(DC) | 可 | 契約書・加入証明書写しなど証憑整備が求められる。 |

| 廃止・新規不可のもの | 厚生年金基金、適格退職年金等 | 不可 | 現行経審では新規導入として扱わない。 |

制度設計の基本と審査での評価要素

確定拠出年金の導入が入札評価に与える影響は大きく、実際に退職金や年金を支払う仕組みが整備されていれば「導入有」として判断されます。審査では帳簿上の制度名称ではなく、継続運用の状況や対象範囲、従業員への周知など運用実態が重視されます。

加入対象者の範囲設定と配慮事項

「全従業員を対象」とする明示的条件はなく、実務上は対象範囲と証憑内容が一致しているかが焦点となります。限定的な制度設計であっても整合性が保たれていれば認定される可能性があります。詳細は地方自治体など提出先の審査要領で必ず確認してください。

事業主拠出の種類と評価差

企業型DCの場合、会社拠出額やマッチング拠出の設計によって運営内容が異なります。事業主が一定額を負担している形態では制度の実体が明確となり、より評価されやすい傾向があります。会社負担ゼロ型(選択制)の扱いは管轄機関によって解釈が異なるため、加点申請前に必ず確認することを推奨します。

加点対象に関する最新ガイドライン

最新ガイドラインでは、「提出日現在有効な制度」であることを必須とし、契約締結や加入証明書発行の時期が審査基準日に間に合っている必要があります。令和7年改正では社会保険未加入減点項目の削除など構成見直しも進行中であり、今後の加点項目にも補正が見込まれます。

加点対象の認定条件を理解したうえで、次に直面する課題は「どの書類をいつまでに準備すれば審査基準日に間に合うか」というスケジュール管理の問題です。書類不備で加点を得られない事例が実務で多く発生しています。

加点申請に必要な証明書類と提出期限の管理

企業型DCによる加点を確実に得るには、加入手続きと書類準備のチェックリストを正確に把握することが重要です。R6経審しおりでは、制度導入の実体を示す証憑書類が審査基準日(直近決算日)時点で有効であることが求められています。帳簿上の計上や規程への記載のみでは認められません。

提出が求められる主な書類一覧

- 企業型DC加入証明書(運営管理機関発行)

- 事務委託契約書の写し

- 資産管理機関との契約書写し

- 就業規則・退職金規程または確定拠出年金規約の写し

- 従業員向け周知資料(説明会・通知文面など)

これらは経営事項審査用の提出書類として都道府県の審査要領で具体例が示される場合があります。提出タイミングを誤ると15点の加点対象外となる可能性があるため注意が必要です。

スケジュール管理のポイント

導入準備から申請までの流れは概ね次の表の通りです。各プロセスを逆算し、審査時期と提出期限を把握したスケジュール管理を行うことが重要です。

| 作業ステップ | 所要目安期間 | 担当主体 | 注意点 |

|---|---|---|---|

| 制度設計・機関選定 | 1〜2か月 | 経営層・総務部 | 企業型DC内容・会社拠出条件を確定 |

| 規約作成・届出 | 約1か月 | 運営管理機関担当者 | 厚生局・金融機関で承認手続き要 |

| 従業員説明・同意取得 | 2〜4週間 | 人事部 | 対象従業員に制度内容を周知 |

| 加入証明書取得 | 数日〜1週間 | 運営管理機関 | 発行日が審査基準日前であることを確認 |

| 申請書類一式提出 | 提出締切前まで | 経営管理部門 | 証憑漏れ・日付不備を最終確認 |

なお「決算直後に導入した場合」でも、証明書発行日が基準日より後であれば加点対象外となるケースがあります。不確実な場合は都道府県窓口へ事前照会することを推奨します。

証憑保存と管理体制

契約書類の保存期間は原則7年間が望ましく、電子データ保存も認められます。ただし削除防止措置や閲覧権限設定など内部統制の説明が必要となります。運営管理機関からの更新契約・通知等も合わせて保管しておきましょう。

よくある不備と改善例

- 加入証明書の日付が決算日以降で無効扱いになる

- 年金規約と実際の拠出設計に相違がある

- 従業員説明会や通知記録が保存されていない

これらの不備を事前に確認することで、加点漏れを防止できます。特に中小企業では、審査対策として「決算3か月前から導入準備を開始する」ことを推奨します。

必要書類と提出タイミングを把握したら、次に検討すべきは「建退共・中退共・確定給付企業年金との関係をどう整理し、W1加点を二重取りできる設計にできるか」という制度間の使い分けです。

建退共・中退共・確定給付年金との比較と併用設計

企業年金を導入してW1での評価を最適化するには、各制度の特徴と確定給付制度との比較ポイントを明確に理解することが重要です。建退共や中退共は公共工事分野で一般的に利用されており、企業型DCやDB(確定給付企業年金)とは運営主体や加点の扱いが異なります。ここでは、制度間の違いと併用可能な設計モデルを整理します。

主要退職給付制度の特性比較

制度ごとの分類や運営主体、経審上の評価区分を以下の表で整理します。

| 制度名 | 分類 | 運営主体 | W1の加点項目 | 現行の新規導入可否 | 建設業との親和性 |

|---|---|---|---|---|---|

| 建設業退職金共済(建退共) | 退職一時金制度 | 国(独立行政法人 勤労者退職金共済機構) | 建退共加入(15点) | 可 | ◎ 高い(現場作業員中心) |

| 中小企業退職金共済(中退共) | 退職一時金制度 | 国(同上) | 退職一時金制度の導入(15点) | 可 | ◯ 中小事業者中心 |

| 特定退職金共済 | 退職一時金制度 | 民間団体等 | 同上 | 可 | △ 一般事業向け |

| 確定給付企業年金(DB) | 企業年金制度 | 事業主・厚生労働省承認基金 | 企業年金導入(15点) | 可 | ◯ 安定性重視型に適す |

| 企業型確定拠出年金(DC) | 企業年金制度 | 事業主・金融機関連携 | 企業年金導入(15点) | 可 | ◎ 柔軟・簡便な管理が可能 |

| 厚生年金基金・適格退職年金(参考) | 旧企業年金制度 | - | - | 不可(廃止済) | - |

建退共+企業型DCの二段階加点設計

建退共加入は「建設作業従事者」向けの福祉措置として別枠で15点が設定されています。一方、企業型DCは「退職一時金もしくは企業年金制度」の項に該当するため、こちらも15点の加算対象です。両方導入すれば理論上30点満額を目指すことができます。

ただし、二つの制度間では退職一時金との併用ルールに注意が必要です。規程上で重複支給とならないよう取り扱いを明記し、支給順序や対象区分を分離しておく必要があります。既存退職金制度との整合性も必ず確認し、会計処理上の二重計上を防ぐことが求められます。

規模別導入モデル(中小・中堅・大手)

- 小規模企業(10名未満):建退共+中退共で対応

- 中小企業(10〜100名):建退共+企業型DC併用

- 中堅〜大手:建退共+企業型DC+DB三段構成も検討価値あり

会社規模と雇用形態に応じて制度を組み合わせることで、経営コストと加点効果を最適化できます。

確定給付企業年金(DB)と企業型DCの選択基準

DBは事業主が将来の給付額を保証する仕組みで、財務リスクを会社が負担します。一方、DCは拠出額を保証し運用結果によって給付額が決まるため、社員側にリスクが移転する構造です。コストと安定性の両面から比較し、自社に適した形式を選ぶ必要があります。W1ではどちらも同じく「企業年金制度」として15点評価ですが、マッチング拠出の導入可否と評価は自治体や審査機関により判断が異なるため、事前相談を推奨します。

制度構成の選択が決まったら、次は社内での実務整備、つまり機関選定・社員説明・契約締結までを計画的に進めていくことが重要です。

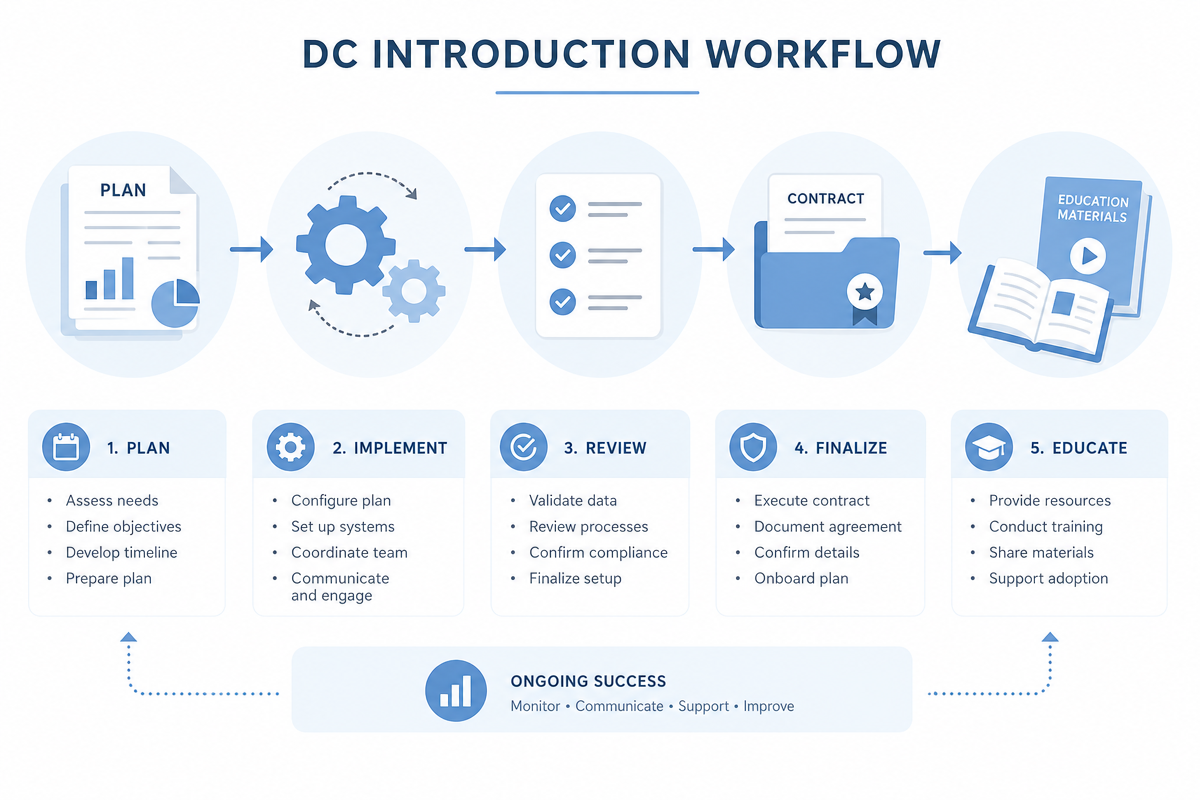

制度設計から従業員周知までの導入実務フロー

<<

企業型DCを評価項目として活用するためには、制度導入手順と経営事項審査の対応フローを正確に設計し、各工程で必要な証憑を揃えることが重要です。ここでは設計から説明会実施までの全体プロセスを整理します。

導入ステップと各工程の経審対応ポイント

導入は次の8段階で進めると効率的に証憑要件を満たすことができます。

- 制度設計方針の決定:会社拠出の有無・水準、選択制導入可否、加入範囲を決定

- 運営管理機関(金融機関)の選定と比較:手数料、商品構成、サポート体制を検討

- 資産管理機関との契約締結:契約書写しが後に証憑書類となる

- 就業規則改定と必要な条項例:退職金規程に企業型DC関連条文(拠出・運用・退職時給付)を追加

- 運用管理規程の作成ポイント:投資教育の対象者・実施頻度・運用商品選定方針を明記

- 労使協定・説明会の実務例:労使代表と合意し、議事録や決議文書を残す

- 社員向け説明資料の作り方:制度概要、拠出額、リスク説明、手続き方法を整理

- 加入証明書取得とファイリング:申請前に会社控えとして保存

各工程では労務管理上の整備事項と審査ポイントが連動します。単に制度登録するだけでなく、周知過程や議事録の記録も加点審査資料として活用できます。

選択制企業型DCの設計と注意点

選択制企業型DCとは、従業員が給与や賞与の一部をDC拠出に振り向けるかどうかを選べる制度です。会社拠出ゼロで運用する形もありますが、W1加点可否は提出先によって解釈が異なるため、事前照会が必要となります。「会社負担ゼロでも必ず加点される」と断定できない理由は、実体的な福利厚生制度かどうかが判断基準となるためです。導入コストは運営管理機関への委託費用や投資教育コスト、社内事務工数などを含めて年間数十万円規模が一般的です。運営管理機関(金融機関)の選定基準としては、サポート体制・教育プログラム・管理画面機能なども重要な評価軸となります。

従業員説明会の実務と説明資料作成のポイント

経審では従業員への周知状況も重視されます。説明会では以下の質問がよく出るため、事前に回答を準備しておくことが重要です。

- 自分の積立額や拠出方法はどうなるか

- 転職時や退職時に年金資産はどう扱われるか

- 運用で損が出ることはあるか

- 会社が倒産した場合でも安全か

これらに回答できるよう、社員向け資料に制度概要・拠出額例・運用商品の一覧・リスク説明・届出手続き方法を明記します。労基署への就業規則変更届や年金機構への届出も必要となり、その控えが証憑として利用できます。評価に必要な社内決議・議事録書式もあらかじめ整備しておくと効率的です。

制度導入を完了し運用開始した後は、会計処理と税務上の取扱いが次の重要課題となります。財務書類への反映ミスは審査時の整合性問題につながるため、適切な対応が求められます。

会計・税務処理と継続運用での注意点

企業型DC導入後は、制度を維持するための会計処理や税務対応を適切に行うことが不可欠です。ここでは財務書類への反映と勘定科目、税務上の取扱い、継続運用の具体的ポイントを整理します。

財務書類への反映方法と勘定科目

企業型DCの会社拠出分は通常「退職給付費用」または「福利厚生費」として損益計算書に費用計上されます。確定拠出型のため、期末に退職給付債務を見積もる必要はなく、確定給付制度(DB)に比べて会計処理が簡素です。「退職給付引当金の計上が経審加点の要件」とする表現は誤りであり、実際の加点要件は制度導入を証明する契約書や加入証明書などの証憑書類です。

決算書では拠出金支払時点で費用認識し、キャッシュフロー計算書では営業活動による支出に区分されます。利益計画への影響を試算する際は、拠出額に委託費用(運営管理機関・資産管理機関向け手数料)を加えた企業負担コストの全体像を算出・開示すると精度が高まります。

税務上の取扱いと継続運用の注意点

税務上、会社拠出額は全額損金算入が認められます。このため法人税負担を軽減する節税効果が期待できます。選択制の場合、従業員拠出分については所得税・社会保険料への影響を確認する必要があります。従業員負担額は給与天引きされるため課税所得が圧縮されるケースもありますが、制度設計による差があるため個別確認が重要です。

継続運用では以下の点に留意します。

- 加入者向け投資教育(初回・定期)の実施

- 運用商品の見直しと情報開示

- 離職・転籍時の自動移換手続き

- 規約変更時の届出と周知義務

- 会計年度ごとの契約更新と証憑保存

確定拠出年金法・労働基準法・社会保険関連法との整合を保ちつつ、人事部向け運用ガイドラインを策定すると社内コンプライアンス体制を維持しやすくなります。今後予定される令和7年改正案を含む政策変更・法改正への対応についても、最新様式と審査要領を定期的に確認してください。

会計・継続運用の実務を整えることで制度の持続性が担保され、その基盤の上に立って初めて経審スコアの段階的な改善と採用ブランド強化が現実的な目標となります。

加点効果の最大化と採用競争力強化のロードマップ

年金制度を人材定着施策と審査対策の両面で活用することで、経営事項審査におけるW1加点と採用力の両立が可能になります。建退共加入による15点と企業型DC導入による15点という「ダブル加点」を軸に、長期的な評価改善のロードマップを描くことが重要です。

経審スコア改善のフェーズ別ロードマップ

段階的に取り組むことで、確実に審査スコアを積み上げることができます。

- 短期(審査まで3か月以内):中退共や既存の企業型DCなど証憑整備が速い制度で加点申請を行い、提出書類のセルフチェックを徹底します。

- 中期(3か月以上1年以内):新規企業型DCを設計し、就業規則改定・労使協定・運営管理機関契約・社員説明会を実施します。その後、加入証明書を取得し審査書類へ反映します。

- 長期(1年以上):建退共と企業型DCの両輪でW1最大30点を狙い、法定外労災制度も加えて45点満額を目指します。令和7年改正後には要領変更を踏まえた再最適化を図りましょう。

採用・定着効果のKPI設定と効果測定

年金制度導入効果のKPI設定例は以下の通りです。

- 採用応募数の前年比変化率

- 入社後3年定着率

- 従業員満足度調査による評価スコア

- 企業型DC加入率(加入率向上施策の効果測定に活用)

採用ブランディングの観点では、求人票や会社説明会で「企業型DC完備」と明示することで若年層への訴求力が高まります。資産形成意識が強い20〜30代に対し、将来設計支援として好印象を与える要素となります。採用競争力における年金制度の役割を社内で共有し、短期的な点数獲得だけでなく中長期的な人材安定につなげることが大切です。

さらに外部コンサルの活用においては、行政書士・社労士など専門家による審査要領解釈や証憑準備の効率化が主なメリットです。依頼時は報酬体系や更新サポートの範囲を明確に確認しておきましょう。

ペルソナ別シナリオ

- 中小建設会社経営者:既に建退共加入済み。企業型DC導入で次回経審30点目標。

- 経審担当総務担当者:選択制DCの証憑解釈を提出先へ確認後、就業規則改定と並行して対応。

- 行政書士・コンサル:顧客制度の棚卸とKPI策定支援で審査スコアの長期的改善戦略を構築。

段階ごとの行動計画を描くことで、採用ブランディングとしても評価される持続的成長モデルを実現できます。

企業型DC 経営事項審査で確実に加点を得るためのまとめ

ここまでお話ししてきたように、企業型DCを経営事項審査(経審)で有効に評価されるためには、「導入有」と認められる条件を正確に理解することが何より大切です。W点の中でも特に「担い手の育成及び確保(W1)」で評価される企業年金制度は、全従業員が対象となっているか、または合理的な理由で適用除外とされているかが明確であることが重要となります。

加点を受けるには、加入証明書や契約書、制度規程など、公式に発行された証明書類を提出できる状態にしておくことが必要です。導入タイミングや申請時期によっては加点期間の対象外となる場合もあるため、経審前に準備のスケジュールを立てておくと安心です。

さらに、建退共・中退共や確定給付企業年金との違いを理解し、自社の人員構成や資金繰りに合った制度設計を行うことで、人材定着と入札評価の双方にプラス効果をもたらします。経審では単なる形式的な導入よりも、「安定した運用・管理体制」があるかどうかも問われるため、継続的なフォロー体制の整備も欠かせません。

結論として、企業型DCの正しい導入と運用は、W点での加点だけでなく、従業員が安心して働ける職場づくりと持続的経営の基盤にもつながります。もし導入実務や証明書類の整え方で迷う場合は、経審対応経験が豊富な専門家へ早めに相談し、不安要素を一つずつ解消していくことをおすすめします。こうした準備が、確実な加点とスムーズな審査通過への最短ルートになりますよ。