建設業許可 税込み 税抜き の違いを完全整理 場面別早見表で一目でわかる実務判断ガイド

建設業許可 税込み 税抜き、どちらで判断すべきか迷っていませんか?許可の500万円基準は税込みと聞く一方、経審や決算書は税抜き必須といわれ、社内処理との整合が取れず不安になるんですよね。このあとで、場面ごとの正しい使い分けと修正の考え方を整理しますので安心してください。

建設業許可 税込み 税抜き の使い分け:場面別早見表と判断フロー

建設工事の契約や申請では、「税を含めるか除くか」で判断基準が異なります。ここでいう使い分けとは、許可を必要とするかどうかの判定には消費税を含む金額(税込)を用い、経営事項審査や財務書類の評価では税を除いた額(税抜)を用いる制度上のルールを指します。以下の早見表で、それぞれの場面でどちらを基準にすべきかを確認してください。

場面別税込・税抜の早見表

| 場面 | 適用基準 | 根拠 | 実務上の注意 |

|---|---|---|---|

| 許可要否判定 | 税込 | 建設業許可のしおり(R7.2.1)「軽微な建設工事」定義 | 建築一式1,500万円未満・その他500万円未満で判断。支給材も市場価格+運賃を算入。 |

| 工事経歴書記載 | 税抜 | 建設業許可事務ガイドライン(記載要領) | 経審対応を見据え、税込処理の場合は早期に税抜換算へ統一。 |

| 経営事項審査(経審)申請書類 | 税抜 | 同ガイドライン(評価基準) | 都道府県問わず税抜統一が推奨。混在すると評価差が生じる。 |

| 建設業用財務諸表作成 | 税抜 | 建設業会計統一様式指導要領 | 損益計算や比較可能性確保のため消費税分は除外。 |

| 決算変更届(事業年度終了届) | 税抜(経審受審者) | 建設業許可事務ガイドライン | 毎期提出義務あり。税込で作成した場合は修正が必要。 |

| 見積書・契約書の金額確認 | 税込 | 契約実額基準(民法・建設業法) | 追加・変更契約も税込総額で合算して判断。 |

使い分けの背景にある制度的理由

許可要否判定が税込で行われるのは、発注者が支払う総額に基づく「実際の契約金額」で公平に判断するためです。

一方、経営事項審査や工事代金の評価は、事業規模を事業者間で均一に比較する必要から、消費税の影響を除いた税抜金額が採用されています。この違いは、建設業における額面表示ルールの制度的背景によって生じたものです。

過去に内税処理で帳簿を作成してきた場合でも、将来的に経審を予定しているなら早めに外税換算へ移行することが望ましいとされています。各地域の税務相談事例でも、この誤解による修正依頼が増えている状況です。

ご自身の状況にあてはめるなら、次の入口から確認するとわかりやすいです。

- 許可取得を初めて検討している場合 - 「許可要否判定」の行を確認

- 経審提出を控えている場合 - 「経営事項審査」の行を確認

- 税込帳簿で運用してきた場合 - 「決算変更届」の行を確認

全体の使い分けを把握したところで、次は実務リスクが最も高い「500万円・1,500万円ライン判定」について、具体的な計算例で確認していきます。

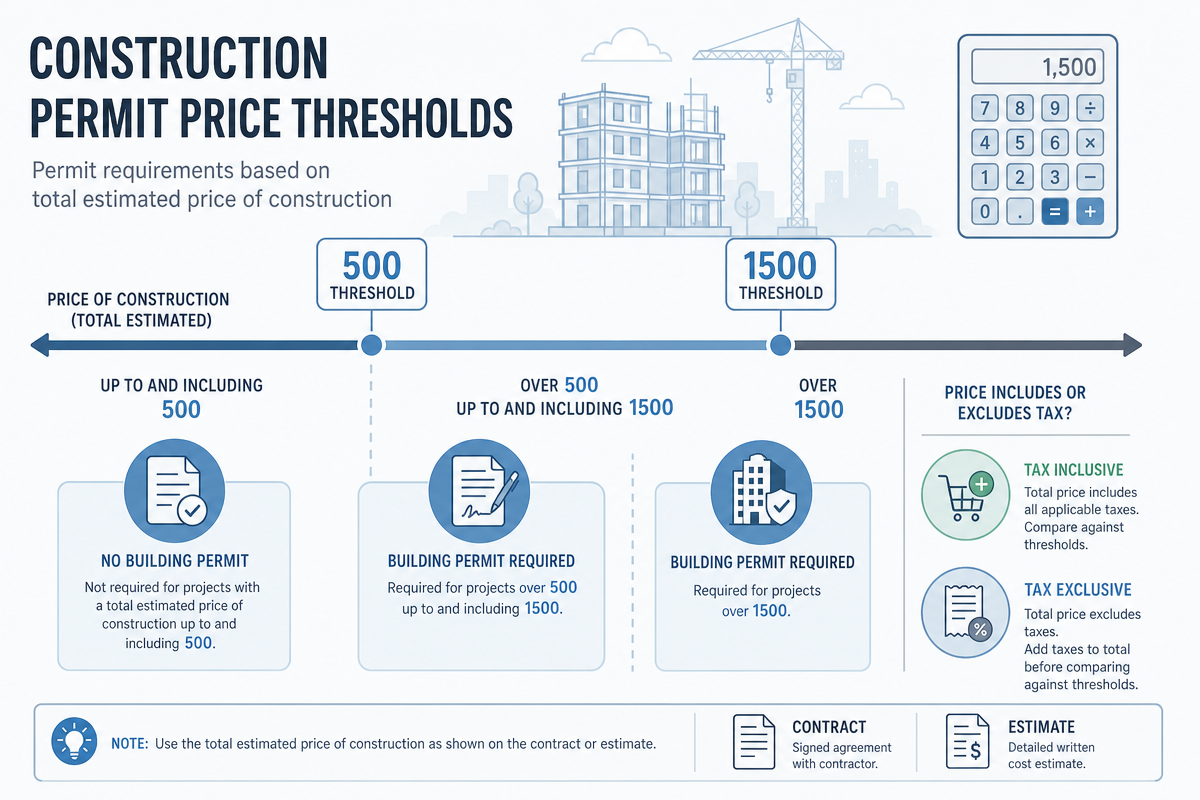

500万円・1,500万円ラインの正確な読み方:軽微工事の判定基準

建設業で最も誤解が多いのが、どの金額を基準に許可が必要かを判断するかという点です。消費税を含めた総額での算定方法と、建築一式・一般工事それぞれの基準を数値例で整理します。

建築一式・一般工事の金額基準と計算例

建設業法上「軽微な工事」とみなされる範囲は次の2区分で定められています。

- 建築一式工事:税込1,500万円未満、または延べ面積150平米未満の木造住宅

- 上記以外の工事:税込500万円未満

例えば工事代金900万円(税抜)の場合、消費税10%を加えると税込990万円となり、一般工事では500万円の基準を超えるため建設業許可が必要です。建築一式で1,400万円(税抜)なら税込1,540万円となり、構造や規模によっては軽微判定外になります。

見積書や契約書・注文書に記載された請負総額が税込か税抜かを、必ず事前に確認してください。

免税事業者・官公庁工事での表記確認手順

免税事業者であっても、許可判定は「消費税相当額を含んだ請負総額」で行われます。帳票に消費税欄がなくても、市場価格ベースで実質税込として扱われる点に注意が必要です。

官公庁や公共団体との契約では、税込表記が統一されていないケースもあります。その際は以下の手順で確認しましょう。

- 契約書の支払総額欄が税込かどうかを確認する

- 入札見積や内訳書で消費税相当額を加算し、実際の総額を再計算する

- 判定結果と証拠書類をセットで保存する(監査・申請時に提示できるように)

こうした確認を通じて軽微工事ラインを超えるか否かを明確化しておくと、無許可リスクや後日のトラブルを防ぐことができます。建設業許可申請費用や更新手数料も原則税込で掲示されているため、総支出計画にはそのまま加算して計画を立てましょう。

1件契約での判定方法を押さえたら、次に実務で多発する「分割発注・追加工事・支給材」が絡んだ場合の税込合計の算定方法を確認します。

分割発注・追加工事・支給材が絡む場合の合算ルール

契約書上は別案件に見えても、実際には「同一目的の工事」として合算判断されるケースがあります。分割発注・契約変更・発注者支給材が関係する場合の税込基準での合算ルールを整理します。契約締結前に税区分を確認しておくと、後から基準超過を見落とすリスクを避けられます。

分割発注・追加工事の実態一体性チェックリスト

複数契約を締結する際でも、次の4条件のいずれかに該当すると合算対象となります。該当する場合は、完成請負契約全体で税込基準を超えるかどうかを確認してください。

- 同一現場での施工か

- 同一目的(同一建物の改修など)か

- 施工時期が近接しているか

- 発注者・受注者が同一か

形式的に契約書を分割しても、実態が一体と判断された場合は消費税を含めた総額で許可対象になります。例えばリフォーム業者が同じ顧客から内装200万円・外壁350万円を別契約で受注した場合、合計550万円(税込)となり一般工事の軽微範囲を超えるため許可が必要です。

支給材の算入計算と見積変更書の記載例

発注者支給材も「市場価格+運送賃」を請負金額に加えて合算します(国交省「建設業許可のしおり」R7.2.1)。算入手順は次の通りです。

- 支給材の市場単価を確認し総額を求める

- 運送賃や搬入費を加算する

- 工事請負代金(税抜)に上記を加え、消費税を含めた税込総額で再計算する

例えば工事費350万円+支給材200万円+運送賃20万円=税込594万円となり、建設業法上は許可要件に該当します。追加工事が発生した際は、見積変更書や契約変更書にこの税込合計額を明示し、契約変更時に再計算することが重要です。概算見積の段階から税抜条件を明示しておけば、見積再提示や請負金額修正の際にも混乱が生じにくくなります。

許可要否の判定ルールを確認したら、次は経審・工事経歴書・建設業用財務諸表で税抜が義務づけられる根拠と、税込経理のまま進めてしまった場合の具体的な対応方法を確認します。

経営事項審査の申請書類に消費税を含めない根拠と実務対応

経営事項審査(経審)とは、国土交通省が定める基準に基づき建設業者の経営状況・技術力・社会性を数値化して、公共工事の入札資格を判断する制度です。審査の公平性を保つため、すべての金額は消費税を除いた税抜で記載することが求められています。以下では、その法的根拠と費目別の処理方針を整理します。

経審で税抜が義務づけられる根拠と評価への影響

建設業許可事務ガイドライン(工事経歴書・施工金額様式の記載要領)では、「消費税及び地方消費税を除いた額で記載する」と明示されています。これは、課税事業者と免税事業者の間で生じる税率差による経営規模評価のゆがみを防ぐためです。

実際に税込のまま提出すると、完成工事高1,100万円(税込)は税抜1,000万円相当であるにもかかわらず、10%分が過大評価されます。その結果、売上高評点(P点)が誤って上昇し、修正・再申請を求められるケースもあります。

経審における収入の計上方法は、竣工・引渡し時点を基準とした完成工事高で計上します。決算期末をまたぐ工事でも、完成認定日に合わせて税抜額を確定させる必要があります。

費目別税区分処理方針の一覧表

経審では、各費目ごとに消費税区分を除いて集計します。代表的な項目の処理方針は以下の通りです。

| 費目 | 税区分処理 | 注意点 |

|---|---|---|

| 完成工事高 | 消費税除外(税抜換算) | 竣工時売上で計上。前受金や未成は除外。 |

| 外注費 | 税抜計上 | 請負単価に含まれる消費税相当分を控除する。 |

| 人件費 | 課税対象外 | 給与・賞与には消費税は課されない。 |

| 材料費 | 税抜処理 | 仕入値から仕入控除対象となる消費税を差し引く。 |

| 間接工事費 | 消費税相当除外 | 建設業経理の勘定振替時に控除漏れに注意。 |

| 工事原価合計 | 上記項目の合計(すべて税抜) | 経審表記では小数点以下切捨て。 |

課税事業者は消費税の仕入控除が前提となるため、税抜表示が原則です。免税事業者は会計上税込で帳簿処理しますが、経審申請時には税抜換算した内訳表示で提出する必要があります。

人件費・材料費の消費税区分を誤ると工事原価管理の税区分が崩れ、建設業許可要件における財務諸表の表示にも影響します。経審評価では「全項目同一前提で比較」できることが最重要であり、書式段階から外注費を含めて税抜で統一した会計体制を整えることが望ましいです。

税抜が求められる書類の範囲と費目別処理方針が明確になったところで、次は税込で作成・提出済みの帳簿や決算書を税抜に修正する具体的な計算手順を確認します。

税込み帳簿・決算書を経審基準に合わせて再計算する具体手順

建設会社が長年税込で帳簿や決算書を作成してきた場合、経営事項審査に提出する際には税抜計算への修正が必要です。建設業許可事務ガイドラインに基づく再計算の流れを、5つのステップで解説します。

税込・税抜の換算計算例(売上・経費・利益の3段階)

まず対象期の消費税率(8%または10%)を確認してから、以下の順で計算します。

- 売上高(税抜) = 税込売上高 ÷(1 + 税率)

- 経費(税抜) = 税込経費 ÷(1 + 税率)

- 利益 = 税抜売上 - 税抜経費

例:税込売上1,100万円(税率10%)の場合、税抜売上 = 1,100万円 ÷ 1.10 = 1,000万円。同様に税込経費550万円は税抜500万円となり、税抜利益は500万円です。

再計算後は、建設業向け財務諸表を再作成し、換算根拠明細を添付して再提出します。資料には「消費税率確認日」「換算方法」「修正担当者」を明記しておくと審査で有利になります。

税率変更をまたぐ期の処理と仕訳例

2019年10月前後に工事がまたがる場合は、「前半8%」「後半10%」で按分する必要があります。按分比は工期や進捗実績で決定します。

例えば総請負1,100万円(税込)で前年9月末に50%完成、残り50%が10月以降の場合:

- 8%区分 = 550万円 ÷ 1.08 = 約509万円

- 10%区分 = 550万円 ÷ 1.10 = 500万円

- 合計税抜 = 約1,009万円

次に仕訳パターンを2通り示します。

- 【税込請求パターン】借方:売掛金 1,100万円 / 貸方:完成工事高 1,000万円・仮受消費税 100万円

- 【税抜受注パターン】借方:売掛金 1,100万円 / 貸方:完成工事高 1,100万円

消費税区分が混在したままでは算出誤差が生じやすいため、確定申告時には期ごとの税率別補助簿を必ず作成しておきましょう。

経費項目と資材購入時の控除処理

外注費・資材購入費なども同様に税抜基準で整理します。材料仕入れ時は仕入税額控除を正確に反映し、控除漏れを防ぐことがポイントです。特に消耗資材や燃料などは伝票単位で消費税額欄を確認してください。こうして調整されたデータは、仕入税額控除の根拠資料として行政審査にもそのまま活用できます。

中小規模事業者が3期分の税込決算を保有している場合は、行政書士が構造チェックを行い、税理士が数値換算と財務諸表の再作成を担当する形が実務的です。

修正手順が整ったら、修正版書類を期内に提出して入札資格を失わないよう、決算変更届や経審申請のスケジュール管理体制まで確認する必要があります。

決算変更届・インボイス対応・書類整合の実務スケジュール管理

建設業の実務では、決算変更届とインボイス制度対応を同時に整理することが重要です。インボイス制度への対応を意識した請求書・見積書テンプレートの統一と、経審・入札スケジュールとの連動管理が欠かせません。年間スケジュールと帳票整備の手順を確認します。

年間スケジュール管理チェックリストと提出期限の目安

決算変更届とは、建設業者が事業年度終了後に毎期提出する義務がある書類で、工事経歴書・財務諸表・許可事項の変更を届け出るものです。提出が遅れると経審や入札資格申請の受審ができなくなります。以下の5工程を時期ごとに管理すると確実です。

- 決算確定(事業年度末から1か月以内)- 遅延すると財務諸表作成が遅れ、次工程に影響する。

- 建設業用財務諸表(税抜)作成(決算翌月中)- 税理士作成分(税込)との整合確認が必要。

- 決算変更届提出(決算後2か月以内)- 未提出は行政指導・経審受審停止のリスクがある。

- 経営事項審査申請(決算後3~4か月以内)- 前期分未届の場合、評価対象外となる可能性がある。

- 入札資格申請(経審結果通知後すぐ)- スケジュールがずれると入札参加不可となる場合がある。

複数期をまとめて申請する場合は期限徒過分として扱われ、行政への追加説明が必要です。年1回の定期運用ルーチンを社内で固定化しておくと安全です。

インボイス対応済み見積書・請求書テンプレートの整備手順

2023年10月以降は、適格請求書の必須要件を満たしていないと仕入税額控除が認められません。以下の3ステップで対応しましょう。

- 適格請求書の必須項目確認 - 登録番号・税率・税額を明記し、宛名・日付も正確に入力する。電子請求書と適格請求書の違いを理解したうえで、電子化は任意でも内容要件は必須となる。

- システム設定統一 - 見積システムの税区分設定を「税抜表示」に揃え、工事管理ソフトの税対応設定も確認する。

- 出力フォーマット検証 - 建設業向け税額計算ツールで見積の税込合計をチェックし、税込み見積書式と工事請求書の税抜記載の整合を図る。

下請や一人親方との取引では免税事業者も多いため、インボイス発行可否を契約前に確認してください。

中間金請求の段階では受領金額から消費税分を前受金として区分し、竣工精算時に確定計上します。この処理を誤ると帳簿上のズレが生じやすいため注意が必要です。金融機関提出用決算書(税込)と建設業用財務諸表(税抜)が混在する場合は、双方に対応する見積テンプレートの書式を社内で定めておくとよいでしょう。

スケジュール管理と書類整合の仕組みを整えたうえで、万一の対応漏れや誤処理が発生した場合にどのようなリスクと行政処分が生じるか、是正のための具体的な手順を最後に確認してください。

無許可営業・P点低下・書類不整合が招くリスクと是正対応の手順

建設業では、契約・税処理・申請のいずれか一つでも誤ると、刑事罰から入札停止まで多様な影響が及びます。特に消費税の扱い方や税区分の誤記載は、無許可営業や経審評価の低下に直結します。主要リスクを整理し、行政書士・税理士が関与する是正手順を一覧化しました。

リスク区分別影響と是正手順の一覧表

| リスク区分 | 発生原因 | 具体的な影響 | 是正手順の概要 |

|---|---|---|---|

| 無許可営業(刑事罰) | 税込500万円超の工事を無許可で受注 | 建設業法により3年以下の懲役または300万円以下の罰金。元請が無許可業者に発注した場合も処罰対象。 | 行政書士による是正計画提出・再申請。契約履行停止時は当局説明準備を同時進行。 |

| 経審P点過大算定 | 完成工事高を税込で申告 | P点低下・再審査指示。入札資格審査に不整合が発生。 | 税理士が税抜換算し再提出。経審担当部署へ速やかに補正届提出。 |

| 入札資格停止・申請不可 | 決算変更届未提出または数値不整合 | 入札参加資格喪失、公共工事受注停止。 | 行政書士が届出遅延理由書添付で補正申請。期限徒過後30日以内対応が目安。 |

| 税務調査での消費税指摘 | 仕入控除漏れ、課税・非課税区分誤記 | 追徴課税、消費税還付の否認リスク。 | 税理士による訂正申告と控除根拠明示。補助簿再作成と証憑整理を同時実施。 |

| 下請法転嫁規制違反 | 消費税転嫁拒否または価格転嫁の不当抑制 | 下請法違反による勧告、公表リスク。元請側責任が重い。 | 行政書士が取引実態報告・改善計画書を作成し公取委対応へ。 |

無許可営業は刑事処分だけでなく、代金不払い紛争にも発展することがあります。同様に、税込提出によるP点過大算定や請求書記載の齟齬も評価表の改訂を求められます。

自主是正・早期申告で軽減できるリスクと専門家連携の判断基準

是正対応は次の3ステップで進めると有効です。

- リスク種別を特定し、関連法(建設業法・下請法・消費税法)を確認する

- 行政書士・税理士と協働し、再届出・訂正申告・契約修正文書を準備する

- 自主的に当局へ報告または再申請し、早期是正措置を完了させる

税務調査で消費税の誤処理が発覚した場合でも、自主申告なら加算税の軽減が認められることがあります。件数や金額に応じて専門家への相談タイミングを次のように分類できます。

- 軽微(帳票1件の誤記)- 社内訂正で対応

- 中程度(複数年度の税込誤計上)- 税理士へ相談

- 重大(許可基準超過や下請取引の税表示トラブル)- 行政書士と税理士の共同対応

建設工事全般の消費税率は軽減税率の対象外であり、常に標準10%が適用されます。顧客からの問い合わせに誤った回答をすると信頼低下につながるため注意しましょう。

公共工事入札では税抜価格と税込価格の区分混同が発生することもあります。入札参加要件の税区分を社内で統一管理することで評価差異の防止につながります。キャッシュフロー管理においても税率の影響を記録しておくと、資金繰り予測に役立ちます。

最終的には「証拠保全と早期対応」が原則です。誤りを隠すよりも自主是正として動く方が行政評価上有利になり、長期的な入札継続の信頼確保につながります。

建設業許可 税込み 税抜き の最終整理と実務対応のポイント

ここまで整理してきたように、建設業許可の基準判定と経審・決算書類での扱いは明確に分かれます。許可の金額基準(500万円/1,500万円)は税込みで判断します。一方、経営事項審査や工事経歴書、建設業用決算書などの財務データは税抜きで作成・提出する必要があります。この使い分けを誤ると、無許可扱いや評価点の低下といったリスクが生じますので注意が必要です。

もし社内の帳簿や決算がすべて税込み処理であっても心配はいりません。税抜きへの修正は、消費税率を考慮した再計算で対応可能です。消費税10%なら「税込金額 ÷ 1.10」、8%なら「税込金額 ÷ 1.08」で税抜額を算出します。年度や期ごとに税率が異なる場合は、適用時期を確認し、一貫性を保つことが大切です。また、税理士作成の一般決算書と建設業用財務諸表で数字が一致しない場合は、別途注記や調整を行いましょう。

請負契約の合算判定にも注意が必要です。複数の契約が実質的に一体と判断される場合は、全体で500万円(税込)を超えるかどうかで判断されます。分割発注や追加工事、支給材などを都合よく分けてしまうと、「無許可営業」とみなされるリスクがあります。

最終的に重要なのは、「どの書類を誰に提出するものか」を常に意識して区別することです。許可関連では税込み基準、経審・決算関連では税抜き基準。このシンプルな原則を押さえておけば、多くの混乱は避けられます。

今回のテーマを通じて、あなたが抱えていた「税込み/税抜き」の不安や迷いが解消されていれば幸いです。どんなに制度が複雑でも、一つひとつ正確に整理していけば必ず道は見えますよ。